Stabelo har ett nytt erbjudande där dom erbjuder "5 års-ränta i ett 3 månadersränta-upplägg" (enligt deras egna kundtjänst).

Spontant ser det bra ut, men det är några saker som jag begärt mer information om, nämligen:

1) Kan man byta bank, när man vill under perioden, utan att behöva betala några extra kostnader eller ränteskillnadsersättning?

2) Får man ränteavdrag för grönt bolån? (isf 3,65%)

3) Kommer man få ta del av eventuellt sänkt erbjudande?

Vet inte hur dealen ser ut för dom, men kundtjänst pratade om att det var baserat på bostadsobligationer snarare än styrräntan.

Någon som har hoppat på detta?

Lång text men tar med hela för att inte missa något avgörande:

Som jag beskrev på telefon har vi en smart idé om hur du kan sänka dina räntekostnader och slippa oroa dig för ytterligare ränteökningar under en period.

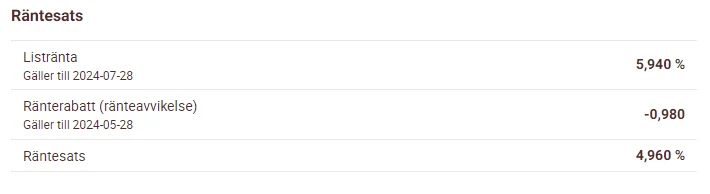

Bind räntan till 3,75 % på 5 år (jämfört med vår nuvarande 3-månadersränta på 4,74%) – sänk dina räntekostnader

Om räntorna fortsätter att gå upp har du möjlighet att behålla denna ränta i upp till 5år - slipp oroa dig för ytterligare ränteökningar

Om räntorna går ner får du möjligheten att avbryta och ändra till en annan bindningstid innan det skulle innebära en kostnad att göra detta) – vi kommer att meddela dig om och när vi når en sådan tidpunkt – flexibilitet att binda om utan kostnad (ränteskillnadsersättning)

Vad är ränteskillnadsersättning?

Ränteskillnadsersättning är en ersättning som långivaren har rätt till när du vill bryta en räntebindningstid i förtid, antingen om du vill lösa ditt lån för att du köper ny bostad eller vill byta långivare, eller för att du vill ha en annan räntebindningstid. Syftet med ränteskillnadsersättningen är att långivaren ska få skälig ersättning för den förlust som uppstår när du förtidslöser ett räntebundet bolån i ett läge då räntor har gått ner. Enkelt förklarat betalar du ränteskillnadsersättning om ”jämförelseräntan” är lägre än den bolåneränta du har på ditt bundna bolån. Du hittar jämförelseräntan och uträkning för ränteskillnadsersättning här: https://www.konsumenternas.se/konsumentstod/kalkyler--verktyg...

Binda räntan nu, är det verkligen smart?

Just nu befinner vi oss i ett läge där jämförelseräntan är högre än de räntor vi erbjuder på vår femåriga bindningstid dvs i dagens läge finns det ingen kostnad förknippad att binda om räntan från fast till rörlig. Så att binda räntan nu på en lägre nivå och hålla koll på hur jämförelseräntan rör sig och lägga om lånen till en rörlig ränta innan jämförelseräntan når den punkt där en ränteskillnadsersättning skulle behöva betalas är smart, men låter också lite krångligt och jobbigt. Vi har lösningen. Om du binder din ränta hos oss i fem år, så bevakar vi jämförelseräntan och kontaktar dig när vi börjar närma oss en nivå när ränteskillnadsersättning blir aktuellt – och då kan du enkelt bryta bindningstiden och lägga ditt lån på tremånadersränta igen.

Fördelar för dig:

Du vet vad du betalar

Du behöver inte vara orolig för räntehöjningarna under tiden

Du har en lägre ränta än den rörliga men ändå friheten att lägga om till en rörlig när du vill utan att det behöver innebära en kostnad förknippad med att avbryta en bunden ränta i förtid

Du behöver inte själv ha koll på jämförelseräntan, vi notifierar dig när det börja närma sig (se dock till att vi alltid har dina aktuella kontaktuppgifter)

Så vitt vi vet erbjuder inte andra långivare att meddela sina kunder när ränteskillnadsersättning förknippad med fasta lån börjar bli aktuellt vilket gör att möjligheten är unikt förknippad med Stabelo. Så länge vi har dina aktuella kontaktuppgifter ser vi inte att det finns ett läge då du kommer att förlora på detta erbjudande om du tycker att räntan vi erbjuder idag är attraktiv jämfört med alternativen. Det enda vi inte kan garantera är hur länge du kommer kunna ha den fasta räntan på en lägre räntenivå eftersom vi inte vet när jämförelseräntan blir lägre.

Tycker du att det här verkar som en smart lösning för dig? Logga in på stabelo.se och bind din ränta på fem år, så sköter vi resten!

Har du frågor eller funderingar är du alltid välkommen att ringa oss, vi har öppet varje helgfri vardag 8.00-17.30 – och vi svarar normalt inom 10 sekunder.